内容

(一)不同规范对隐名出资的认识差异

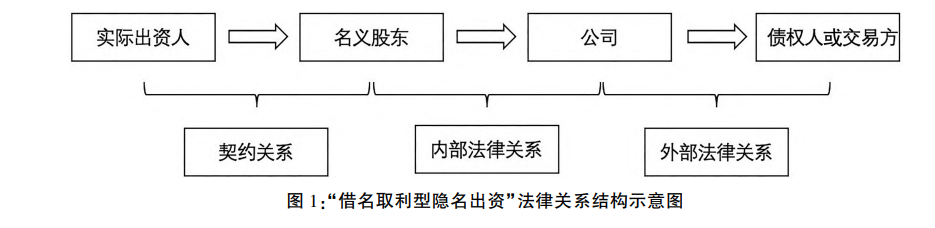

《公司法解释(三)》第24条是规定隐名出资的直接依据。该条指向的隐名出资构造中,实际出资人无论是在名义、行为、责任上都超然于公司之外,其与公司这一组织体之间并不发生结构性关联。《九民纪要》对隐名出资者的显名化设置了新的标准,即有且仅有实际行使了股东权利的实际出资人方能在一定条件下成为公司登记的“股东”,实现“名实相符”。最高人民法院民二庭专门说明《九民纪要》第28条并未直接更改《公司法解释(三)》第24条的规定,仅是对该条规定的“实际出资人未经公司其他股东半数以上同意”进行了进一步解释。《九民纪要》第28条重在解决默示同意的问题。但将《九民纪要》的规定仅理解为对既有隐名出资结构的一种“框架内扩张”并不适当,而应将其作为与既有类型相对应的一种新类型。

(二)初步类型区分的规范疑难

虽然从《公司法解释(三)》到《九民纪要》的规范变迁,提示了将隐名出资进行某种类型化的可能,但是这样的类型区分,必须经受规范性检验,否则又将陷入既有类型尝试规范化不足的泥淖之中。站在规则检视的立场来看,两个规范性文件中的隐名出资结构,在规范要素上参差不齐,并不能一一对应。具体而言,《九民纪要》明确强调的“知情”与《公司法解释(三)》中“同意”,二者之间在规范上是何关系;是“知情与否”还是“行权与否”二者分别抑或共同塑造了两种可能类型之间的区别;对“实际行权”又该作何解释。最高人民法院认为,实际出资人行使股东权利有两种形式:一是实际出资人直接参与公司决策和经营活动;二是名义股东的行为完全受实际出资人意思支配。前者较好理解,后者实际上是名义股东与实际出资人建构了委托代理关系,这种契约机制是否可以产生公司组织法意义上的股东行权效果存在疑问。

(三)初步类型区分的问题聚焦

类型化的根本目标在于,能否通过类型的区分,围绕股东与公司的组织法关系、实际出资人与名义股东的契约关系、公司与债权人的债法关系三个层面,形成一个体系化的阐释方案,并经受住理论的检验。问题的根源在于未被股东名册、登记机关登记等证权文件确认的实际出资人与公司之间到底是什么关系,它如何实质影响了其他法律关系的运转。

(一)出资

长期以来的观点认为出资是判断隐名股东的实质标准,但客观化的出资行为在司法实践中难以有效认定,且还会面临法律规则本身的掣肘。第一,实际出资人的出资行为必须经由名义出资人实施,方为正确且适当的逻辑。第二,认缴资本制,出资无须在公司设立时实际缴付。第三,某些基于法律规避的隐名出资情形,出资行为本身即作为规避事项,难以识别。第四,股权转让等继受取得股权场合亦可能成立隐名代持关系。因此,将客观化的出资事实认定转化为出资义务负担的设定才是正确的处理方案。

(二)其他股东知情

有研究者将其他股东知情作为判断股东资格的重要标准。从文义来看,知情与同意之间存在相应的距离,《九民纪要》试图通过建立

“对出资事实知情+对行权不持异议”的复合标准来建构所谓的“默示同意”规则。但是“对行权不持异议”事实上包含了知情+同意的双重内涵。此种混乱的来源于司法者尚未意识到“知情”要素本身并无实质规范意义。对“知情”要素的摒弃,意味着建立起一个新的认识框架,即区分隐名出资关系认定与股东身份认定。

(三)实际出资人行权

虽然《公司法解释(三)》与《九民纪要》中关于实际出资人显名化设有不同的规则,但其法理基础均是有限责任公司的人合性。实际出资人行权隐含的规范判断是,实际出资人是否实际履行股东的身份权能,能否因此建立起其与公司之间的关联。

(一)以“实际行权”区分二元类型

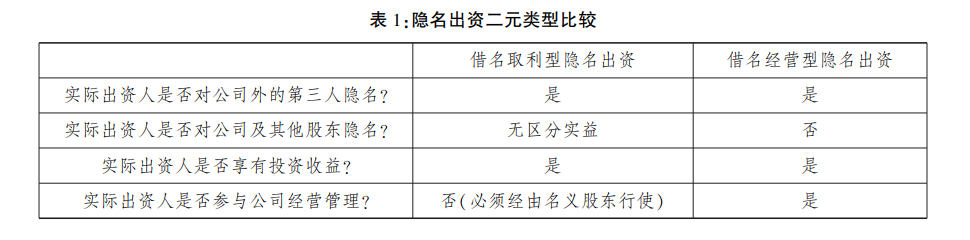

以实际行权作为标准,可将隐名出资区分为“借名取利型隐名出资”与“借名经营型隐名出资”。

(二)场景一:程式运转

公司程式运转的普遍标准系以股东名册、登记机关登记等为凭据,在日常运转中认定承担组织法意义上权利义务的主体。在日常程式运行中,实际出资人以自己名义参与决策管理与时刻以名义股东之名参与公司经营决策与管理似乎应有所区别。

(三)场景二:争议状态

第一,在股东资格存在争议的状态下,可因基础事实证据推翻证权文件的公示推定。第二,在涉及公司债权人就标的股权提出主张的情形下,“借名取利型隐名出资”中的实际出资人不得以其是实际出资人为由对抗债权人对登记股权的主张或执行。“借名经营型隐名出资”中,如名义股东的债权人对标的股权提出主张,则实际出资人有权对该权利主张提出异议并阻却执行。但在公司债权人对标的股权提出权利主张时,实际出资人无权以该股权系其实际出资为由阻却或向名义股东追偿。

(四)场景三:股权善意取得

在“借名经营型隐名出资”中,处理规则因股权转让是对内还是对外有所不同。在对外转让中,名实分离的状态可被认定为“登记错误”,实际出资人参与错误的成就有可归责性,交易第三人基于公示外观产生信赖,应准其因善意信赖取得股权。在对内转让中,应推定其他股东明知股权登记情况与实际情况之间存在差异的状况,绝无善意取得制度适用的空间。

在“借名取利型隐名出资”中,名义股东是公司股东权利享有者及义务履行者,不存在所谓“登记错误”,实际出资人的可归责性不必考量,第三人信赖登记并得依股权转让的一般情形取得股权,而非善意取得。

(一)契约法思维定式及其局限

在面临隐名出资实践中的诸多问题时,“契约法思维”仍然起着惯性作用,严重困扰了隐名出资的制度定型。例如,“知情”标准正是契约法思维的突出体现。再如,虽然《九民纪要》中“默示同意”制度的建构有所进步,但仍深受契约法思维定式的影响。当事人之间的契约关系可以直接推翻商事登记难谓合理。基于组织法的原理,名义股东的意志受谁约束应在所不问,只需关注由谁承担股东责任即可。

(二)股权利益分离理论的解释困境

股权利益分离理论主要是为了解决公司的融资问题,将其强行用来解释隐名出资,存在目的妥适性上的疑问,且存在以下问题。首先,将股权的内部关系理解为实际出资人与名义股东的关系,异化了股权的财产利益指向。其次,股权利益分离理论无法阐释“借名经营型隐名出资”。因此,股权利益分离理论看似提供了隐名出资的解释框架,但并不完整周延。

(三)基于“公司关系”的理论新解

以“实际行权”区分的二元类型,其法律关系结构可以在“公司关系上”予以厘定,核心在于如何理解隐名出资中两个主体与公司之间的关系。从组织法角度识别实际出资人与公司的关系距离,能够识别与阐释隐名出资类型化的关系结构。

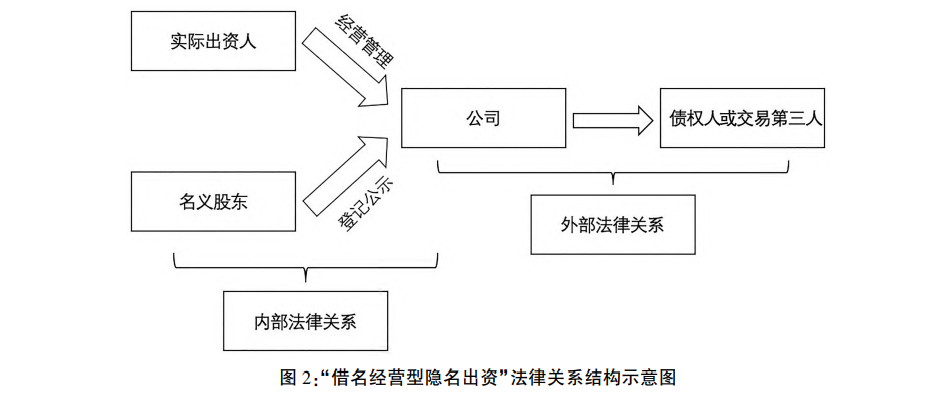

其次,在“借名经营型隐名出资”中,出资义务的履行人与股东权利的实际行使人均系同一人,而将本来“置身事外”的身份关系转化为其与公司之间的直接联系。该类型的法律关系图如图所示:

就借名登记的性质而言,我国台湾地区处理不动产借名登记的相关司法判例提供了较为具体的设计理路,主要分为“借名登记契约”与“消极信托”。“借名登记契约”路径消解了隐名出资“组织+契约”复合特性,本质上还是忽略了组织法的限定性。“消极信托”在构造上最类似借名经营类型的隐名出资,但在我国信托立法尚不完备的基础上,仍需回归组织法立场寻求相关主体权利义务的确定安排。

新的隐名出资二元类型厘清了实际出资人在不同情形下与公司之间的关系,推动了立足组织法思维对隐名出资问题进行体系化规制的可能。不可否认的是,隐名出资实践中的契约法思维盛行,与隐名出资未在《公司法》中完成制度定型高度相关。

(本文文字编辑张莹钰。本文未经原文作者审核。本文为中国民商法律网“原创标识”作品。凡未在“中国民商法律网”微信公众号正式发布的文章,一律不得转载。)